なぜ顧客理解の前にカテゴリー理解なのか? マーケエビデンスの使い方

本記事は、日経クロストレンドからの転載です。(転載元:https://xtrend.nikkei.com/atcl/contents/18/00801/00020/?i_cid=nbpnxr_parent)

現代マーケティングの“当たり前”を変えつつある書籍『戦略ごっこ―マーケティング以前の問題』。本書の中核をなす「エビデンスベーストマーケティング」を啓発すべく、著者であるコレクシア(東京・中野)執行役員の芹澤連氏は様々なプロジェクトを進行させている。その1つが日本市場におけるエビデンスの実証研究だ。実証研究とは言いつつも、ゴールは「マーケターにエビデンスの使い方を伝えること」にあるという。確かに、本書に記載されているエビデンスの多くは一般傾向やパターンの話であり、個別具体的な「だからどうすべきである」ということを直接教えてくれるわけではない。今、マーケターが求めているのは、そうしたエビデンスをどう“使い”、マーケティングに取り入れていくかであろう。日本マーケティング学会マーケティングサロンでの報告を終えたばかりの芹澤氏に話を聞いた。今回はその前編をお届けする。

その“エビデンス”は日本にも当てはまるのか?

――まずは、このエビデンス実証研究プロジェクトの背景を教えてください。

芹澤連氏(以下、芹澤) 2023年末の書籍発売以降、多くの反響をいただいており、とてもありがたいことだと感じています。その一方で、本書で紹介しているエビデンスベーストマーケティングは、いわゆる伝統的なマーケティングの主張とことごとく正反対であるため、受け入れられない人も少なくないようです。

加えて本書は海外の先行研究が基になっているので、日本での具体事例が少なく、「だからどうすべきである」が分からないといったご意見もいただいています。

実際、事例はたくさんあるのですが守秘義務の関係でお話しできません。というか、成功事例を1つ2つ挙げて「それ見たことか」というのは、エビデンスベーストマーケティングの精神に反します。

しかし、日本での再現性が分からないというのはその通りだと思います。であるならば、南オーストラリア大学アレンバーグ・バス研究所のバイロン・シャープ教授の著書『ブランディングの科学』(朝日新聞出版)や『戦略ごっこ―マーケティング以前の問題』(日経BP)で書かれているエビデンスが現在の日本市場にも当てはまるのか、実際の購買データを基に自分たちで確かめてみようということになり、実証研究がスタートしました。

――そうした研究は実務にどのように役立つのでしょうか? 研究の目的やマーケターへのメリットを教えてください。

芹澤 実務面では、「なぜ戦略立案に『カテゴリー理解』が大切なのか」をお伝えできればと思っています。カテゴリー理解とは、そのカテゴリーがどのように買われるのか、そこでは事業やブランドがどのように成長するのかという規則性と例外を理解することです。

マーケティングで何が変えられ、何が変えられないのか。何が脅威で、伸びしろがどこにあるのか。こうした市場や消費者行動のマクロな理解は戦略を考える上で欠かせません。いうなれば、“戦略以前”の問題です。

しかし近年では、なぜかカテゴリー理解を飛ばしてミクロな顧客理解だけにこだわるマーケターが増えた印象です。確かに施策を開発する際には消費者や購買文脈の深い理解が有用ですし、私自身そういう本を書いていますが、戦略はカテゴリー理解から始めるべきです。

なぜかというと戦略視点を大きく外す可能性があるからです。「右に行くのか左に行くのか」を間違えていたら、電車で行こうが、自動車で行こうが、歩いて行こうがゴールにはたどり着けません。

その意味でカテゴリー理解は、いわば市場に流れる「大きな海流」の理解に等しいと思います。海流に逆らっても早く泳げませんし、遠くまで行くこともできません。しかし、海岸から眺めていてもそうした海流に気づくことはできません。ある程度広範囲のデータを取ってみて、初めてそうした大きな流れがあることに気づきます。そこでカテゴリーレベルの実証研究が必要になるわけです。

一方で、「実証されました」というだけでは、マーケターにとってそれほどの価値にはなりません。むしろ「だからどうなのか」「そこからどのような実務的示唆が得られるのか」という、そのカテゴリーならではの戦略視点が得られて初めて、エビデンスに実務的な価値が生まれます。

今回の実証研究はシャンプー市場を対象に行ったので、ヘアケアカテゴリーならではの戦略視点も併せて解説していきたいと思います。

――なるほど、興味深い取り組みですね。データの代表性の面ではどうなのでしょうか?

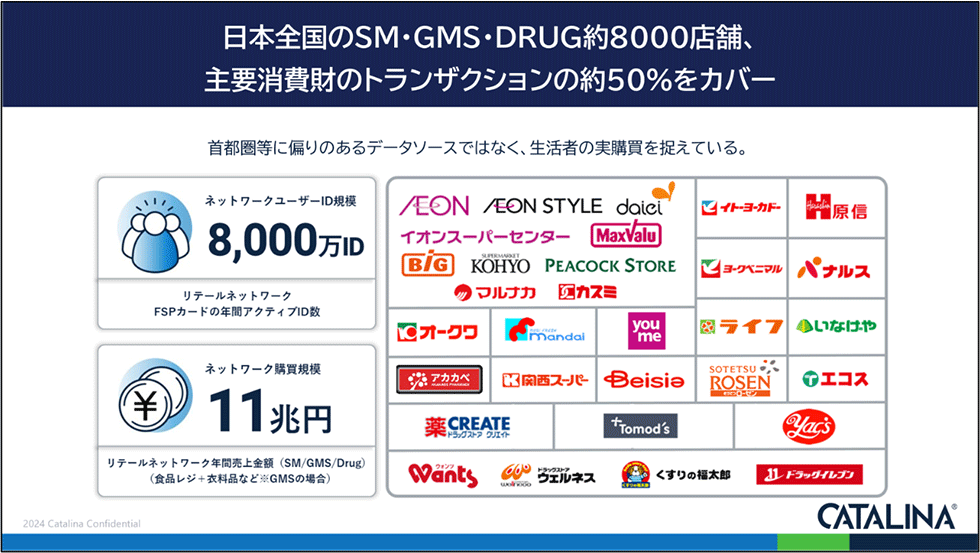

芹澤 この実証研究は、全国の大手スーパーマーケット(SM)やドラッグストア(DRUG)を中心に店舗数約8000、ユーザーID8000万、月間取引で4億バスケット、年間売り上げにして11兆円規模のトランザクションという膨大な実購買データを預かるカタリナマーケティングジャパン(東京・港、以下カタリナ)にご協力いただきました。ご存じの方も多いと思いますが、拡大推計ではない大規模なID-POS(販売時点情報管理)データに基づく検証結果ですので、いわゆるレジを通して買う消費財などの代表性は極めて高いと言えるでしょう。

――最近は日々の買い物もオンラインが主流になってきたのでは?

芹澤 それはイメージが先行していますね。例えば23年の経済産業省の統計*によると、市場規模に対する食品、飲料、酒類のEC(電子商取引)化率は4.16%、化粧品や医薬品で8.24%です。つまり90%以上は依然としてオフラインで買われている状況だと考えられます。

カタリナのデータはスーパーマーケット、総合スーパー(GMS)、ドラッグストアの約50%をカバーしています。一方で、各分析に用いたデータの定義は分析テーマや期間、サンプリング条件などによって変動します。データの利用許諾上、具体的なn数は明示できませんが、いずれにしても数百、数千レベルではありません。

*経済産業省 令和4(2022)年度 電子商取引に関する市場調査

▼関連リンク:経済産業省 令和4年度 電子商取引に関する市場調査 PDF

消費者にとっては毎回がトライアルのようなもの

――結局、『ブランディングの科学』や『戦略ごっこ』は日本市場にも当てはまるのでしょうか?

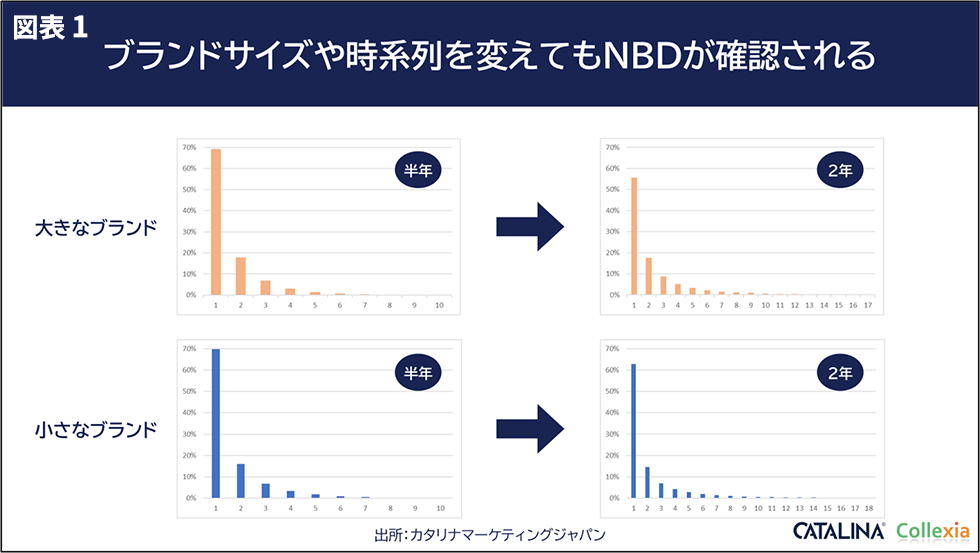

芹澤 今回は負の二項分布(NBD)、ダブルジョパディ、購買重複、パレートシェア、平均への回帰、リテンションダブルジョパディ、ヘビーユーザーの安定性、SKU(商品の最小管理単位)の貢献度、新商品の普及曲線など「カテゴリー理解の基礎統計」となる部分を検証したのですが、おおむね先行研究が再現された結果となりました。とはいえ厳密には「シャンプーカテゴリーについては当てはまる」という言い方が正しいですね。

主要な結果をいくつかピックアップします。まず市場構造と事業成長を考える上でのベースラインとなる視点、「市場が負の二項分布に従うのか?」ということから確認していきましょう。

結論から言うと、図表1から分かる通り日本のシャンプー市場も負の二項分布に従います。大きなブランドでも小さなブランドでも顧客の大半はライトユーザーですし、短期で見ても中長期で見ても、負の二項分布を示すこと自体は変わりません。

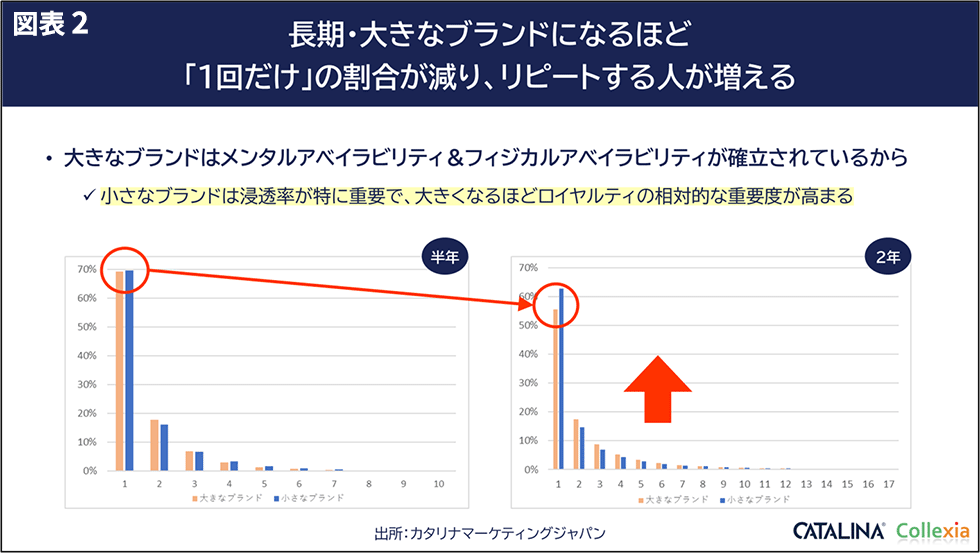

図表2のグラフをよく見てください。長期になるほど「1回だけ」購入する人の割合が減り、リピートする人が増えていますね。当たり前と言えば当たり前ですが、ポイントは「大きなブランドほどその傾向が顕著」だということです。これは、大きなブランドになるほど、メンタルアベイラビリティとフィジカルアベイラビリティが確立されているからです。

我々はトライアル/リピートと言葉を分けて使いますが、それらはあくまでマーケティング指標です。実際はサブスクリプション市場でない限り、消費者にとっては毎回がトライアルのようなものです(Bass, 1974; Ehrenberg et al., 2004)。

だからこそ普段の生活の中でカテゴリー需要が発生した時に思いつきやすく、見つけやすく、買いやすくすることが大事になるわけです(i.e., CEP)。その結果としてトライアルが増え、さらに累積トライアルが増えた結果としてリピートも増えるのです。

一方、小さなブランドはどうしても「1回きり」の割合が多くなります。そうなるとアップセルやクロスセル、ファンマーケティングなどのロイヤルティ系の施策に目が向きがちですが、浸透率を変えずに高められるロイヤルティには限界があります。

確かにプロモーションを打てば瞬間風速的にクロスセル・アップセルできるかもしれません。しかしそれは、市場構造的に持続可能な成長にはなり得ないのです。

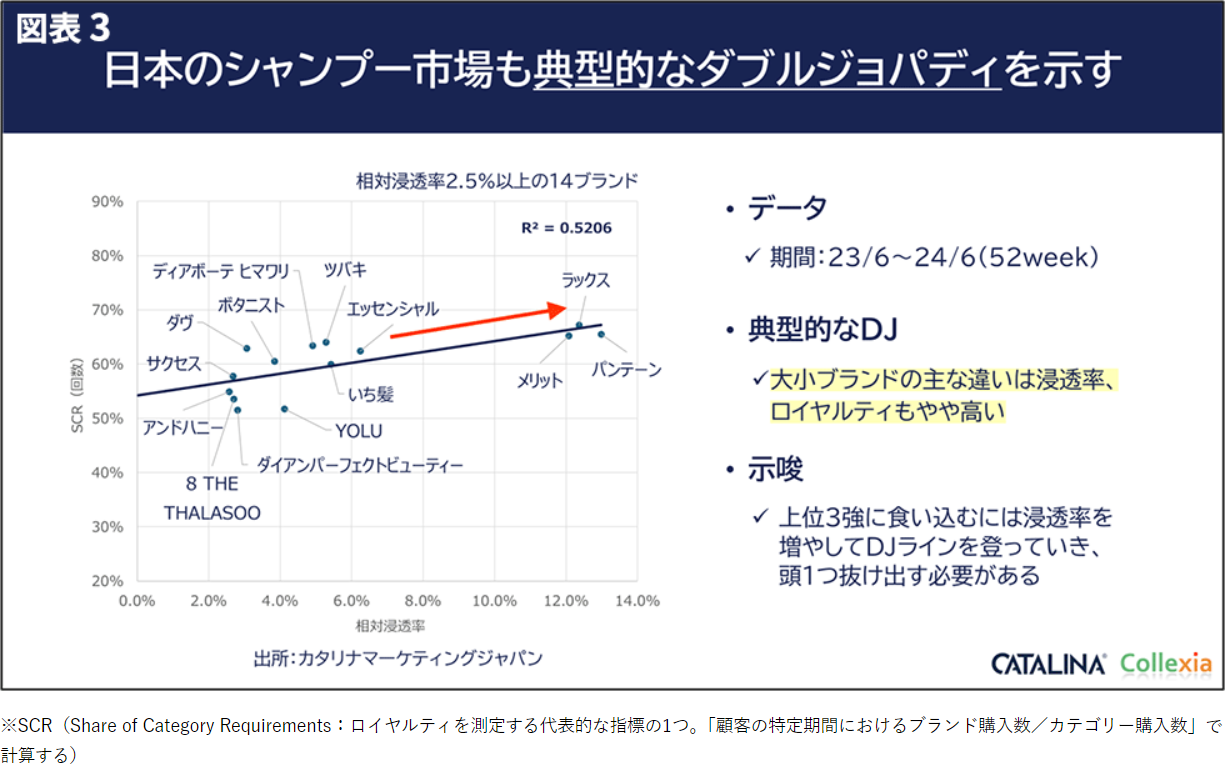

――つまり、日本のシャンプー市場も典型的な「ダブルジョパディ」のパターンを示すということですね?

芹澤 その通りです。おさらいを兼ねて簡単に説明しておくと、ダブルジョパディとは、「大きなブランドと小さなブランドの主な違いは浸透率(顧客数)であり、大きなブランドは購入頻度や利用額などのロイヤルティもやや高くなる」というパターンのことです。これは『ブランディングの科学』で一躍有名になりました。

負の二項分布のところでも触れたように、浸透率が増えれば自然とロイヤルティも高まりますが、浸透率とロイヤルティは連動するため、浸透率を増やさずにロイヤルティだけを高めるのは難しいというのがポイントです。

「ロイヤルティを高めたいのなら既存顧客向けの施策を頑張ればいい」という定説に対して、「いや、顧客数を増やさないと根本的解決にはならないよ」と指摘したわけです。

こうした規則性は、数学的にはダブルジョパディライン(DJライン)と呼ばれる関数で表されます。図表3は、23~24年の購買データから推定した、現在の日本のシャンプー市場を規定するDJラインです。ご覧の通り、大きなブランドは浸透率が高くロイヤルティもやや高いという、典型的なダブルジョパディが確認できます。

さらに浸透率のフィルターの粒度を色々変えて調べてみると、どうやら日本のシャンプー市場では、相対浸透率2.5%以上で明らかなDJラインが出現するようです。

一方で、浸透率が2%以下のブランドのロイヤルティはかなり散らばります。つまり、「アベイラビリティが高まるほど行動ロイヤルティも高まる」というダブルジョパディのサイクルに入るのは浸透率が2.5%以上の中規模ブランドになってからで、それまではデジタルやファン中心のマーケティングでも成長できるのかもしれません。

実際、先日の日経クロストレンドフォーラム2024「I-ne×戦略ごっこ対談:“ジャイアントキリング”の再現性」で、I-neの上田隆司CMO(最高マーケティング責任者)と対談したのですが、シャンプーカテゴリーの初期成⻑に関しては「デジタルマーケティング」×「フィジカルアベイラビリティ」の組み合わせが期待できそうです。

マスマーケティングなしに越えられない「浸透率の壁」

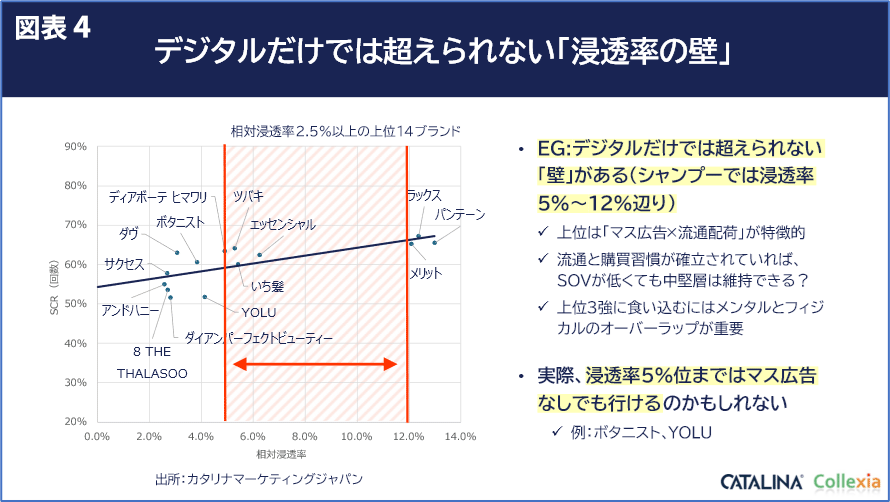

――上位3強(パンテーン、ラックス、メリット)とそれ以外では浸透率に大きな差がありますね。これは実務的にどう解釈すればよいのでしょうか?

芹澤 シャンプー市場では、浸透率5~12%あたりに、恐らくマスマーケティングなしでは越えられない領域がありそうです。これを分析チーム内では「浸透率の壁」と呼んでいます(図表4)。

解釈としては、まず上位3強はメンタルアベイラビリティとフィジカルアベイラビリティが強固にオーバーラップしている大規模ブランドですね。中堅クラスで浸透率5%を超えてきているのはツバキ、いち髪、エッセンシャルです。これらの中には近年SOV(相対的な広告量)が控えめなブランドも含まれていますが、この位置にいるのは、成熟ブランド故に購買習慣が確立され、小売店も一定以上の棚をキープしているからだと思われます。

他方、いわゆるプレミアムヘアケアブランドは一様にこの壁を越えられていません。これはデジタルメディアやSNSマーケティングの「収穫逓減」に起因する問題かと思われます。

――デジタルマーケティングを中心とした戦略には限界があると?

芹澤 ええ。別カテゴリーで交差妥当性を検証する必要はありますが、現段階の仮説としてはそのように考えています。

まず、新商品の成功のメインドライバーは一にも二にも「流通の広さ」です(Ataman et al., 2008)。先の「デジタルマーケティング」×「フィジカルアベイラビリティ」も、特定タイプの小売店配荷を確保した上で、SNSやECを用いて「ブランドからの提案をそのまま価値として受け入れてくれる人」、つまり「PSF(Problem-Solution Fit)が成立している人」のメンタルアベイラビリティを効率的に形成するというロジックです。

それによってシャンプーやヘアケアに対してある程度関与が高い層、あるいは「いつもより品質の良いモノ」を探している人(=高関与状態になっている)に効率よくリーチし、コンバージョンしてもらうという、ある意味、高ROI(費用対効果)を念頭に置いた戦略になっていると思います。従って、リソースが限られている小さなブランドの初期成長には特に有効なのです。

しかしデジタルメディアには、「支出が小さいうちは効果も高く効率もよい半面、支出を増やすとすぐ逓減が始まり、上限に達するのも早い」という特性があります。これはテレビと比べると分かりやすいのですが、例えばShaikh et al.(2019)の試算によると、収穫逓減を加味したデジタルメディアの伸びしろはテレビの4分の1程度になります。

もちろんデジタルと言っても色々なメディアがありますし、拡散や共有による広がりもあるため一概にはくくれませんが、やはり地上波テレビなどと比べると飽和するのも早いわけです。

つまりデジタルマーケティングは、特定ターゲットに対する増分売上を細かく刻んでいくことにはたけたアプローチですが、上位に入るにはカテゴリーユーザーに対する絶対リーチが不足しており、それにはマスマーケティングが必要だろうということです。

カテゴリー理解には欠かせない「購買重複の法則」

――マスマーケティング以外にも例えば差別化であったり、ブランドイメージを高めたりして、ポジショニングを変えていくという方向性はないのでしょうか。

芹澤 確かにビジネスでは、よく「戦う場所を変える」「競合と同じ土俵で戦わない」といわれます。それを受けて、ポジショニングやブランドイメージを変えれば競合との正面衝突を避けて成長できるはずだ、という前提で戦略を立てることがあります。STP(セグメンテーション、ターゲティング、ポジショニング)もそれに近い考え方をしますね。

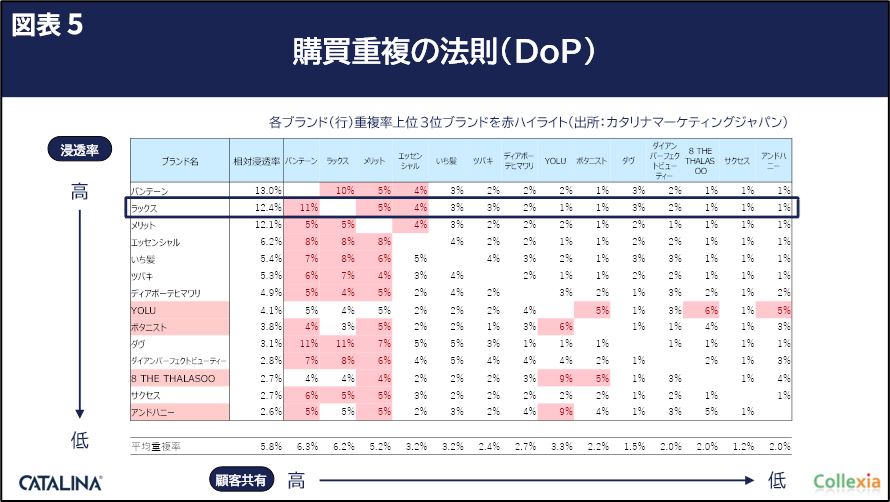

しかし、カテゴリー内の競争には1つの規則性があります。図表5を見てください。シャンプーブランドが浸透率の降順に並んでおり、各ブランドの共有率トップ3の競合を赤くハイライトしています。

全体的に、大きなブランドとはより多くの顧客を共有し、小さなブランドとは共有が少ないというパターンになっていますね。例えば2番手のラックスは、浸透率の最も高いパンテーンと最も重複が多く(つまりブランドスイッチも多い)、3番手のメリットとはそれより重複が少ないことが分かります。それ以降も浸透率の降順に重複が少なくなっています。

こうしたパターンを購買重複の法則(DoP)と呼びます(Sharp, 2010)。ダブルジョパディの法則と並ぶカテゴリー理解の基本ツールです。

この規則性は、数学的にはbx|y = Dbxという「DoPモデル」で表されます(Ehrenberg et al., 2004)。bx|yはブランドYの購入者の中でブランドXも購入する人の割合、bxはブランドXの浸透率、Dはカテゴリーの重複係数です。

これがマーケティングにどう関係するのかですが、この式は「あなたのブランドの顧客が競合ブランドを購入する確率は、単純に競合の浸透率によって決まる」ということを表しています。

つまり各ブランドのターゲティングやポジショニング、ブランドイメージやベネフィットなどを超えて、競合の浸透率に比例してブランドスイッチが起こるということです。

そして、モデルの右辺が示すように、どのブランドもカテゴリー内で最も浸透率の高いトップブランドと最も競争することになります(i.e., ブランドスイッチは浸透率の関数)。

――本当にそう言い切れるのでしょうか。前掲のテーブルでも、DoPの規則性に当てはまらないブランドがいくつか散見されます。

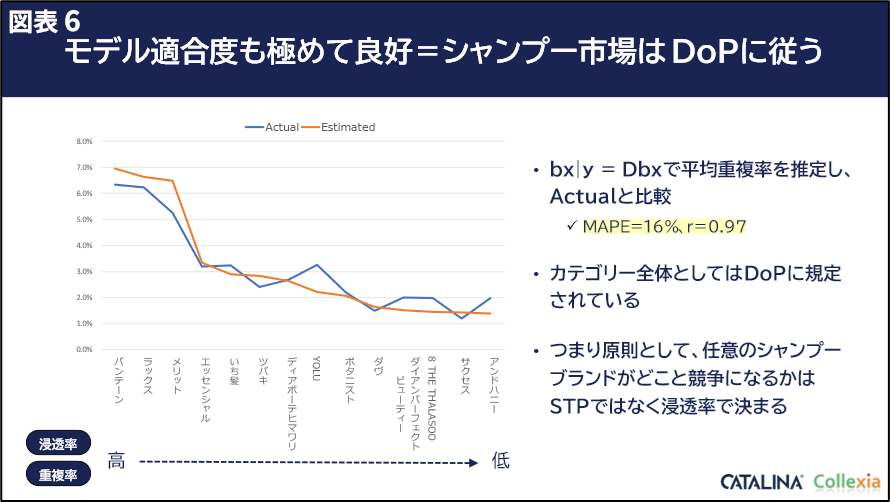

芹澤 そうですね。ではデータに対するモデルの当てはまりを検証してみましょう。つまり、「あなたのブランドの顧客が競合ブランドを購入する確率は、単純に競合の浸透率によって決まる」という理論(数式)で、どれだけ現実(データ)を説明できるのか確かめてみるのです。 シャンプーカテゴリーのデータにDoPモデルを当てはめ、平均重複率を推定して実数と比較すると、MAPE(平均絶対パーセント誤差):16%、相関:0.97と良好な適合度を示します(図表6)。

つまり、いくらかのばらつきはあるものの、シャンプーカテゴリー全体としてはDoPに規定されているということです。従って、ターゲットやポジショニングを変えれば競争は避けられる、独自のブランドイメージを築けば浸透率の低い小さなブランドでも競争に巻き込まれず成長できるというのは、希望的観測に過ぎないかもしれません。

――「あなたのブランドからどれくらいの顧客が競合に流出するかは、単に競合の浸透率次第です」と言われてうれしいマーケターはいないと思うのですが……。

芹澤 うれしい、うれしくないの問題ではありません。事実がそうであり、それに対してどうすべきかを考えるのが戦略です。感情的には理解できますが、こうした規則性を知ることで「マーケティングにできること/できないこと」がはっきりするので、リソースが限られているブランドにとっては集中と選択がしやすくなるというメリットもあります。 例えば、しばらくDoPをトラッキングすると、「特定の競合に対して、どの程度のブランドスイッチが発生するのが“自然”なのか」というノルム(基準値)が分かるようになります。 そこから現在の離反率が自然なのか異常なのかを判断することができますし、どの競合に対して、どの程度の離反を防止できるかという目標も明らかになります。また流出先や時期、主な離反層も分かるため、「何が原因で離反が起こっているのか」「どのような打ち手が効果的か」を調べることもできます。

- 浸透率は一定でスイッチ率>ノルム → 何らかの離反防止策を講じる意味がある

- 浸透率は一定でスイッチ率≦ノルム → 策を講じる必要はなく、何かしたところでそれ以上離反は減らせない

また、「規則性を知ることで例外が見えてくる」という側面も挙げられます。DoPに限らず、エビデンスベーストマーケティングというのは“絶対”の話ではありません。“相対”あるいは“傾向”の話です。つまり規則性には例外があり、むしろそこにビジネスインサイトが隠れていることがあります。

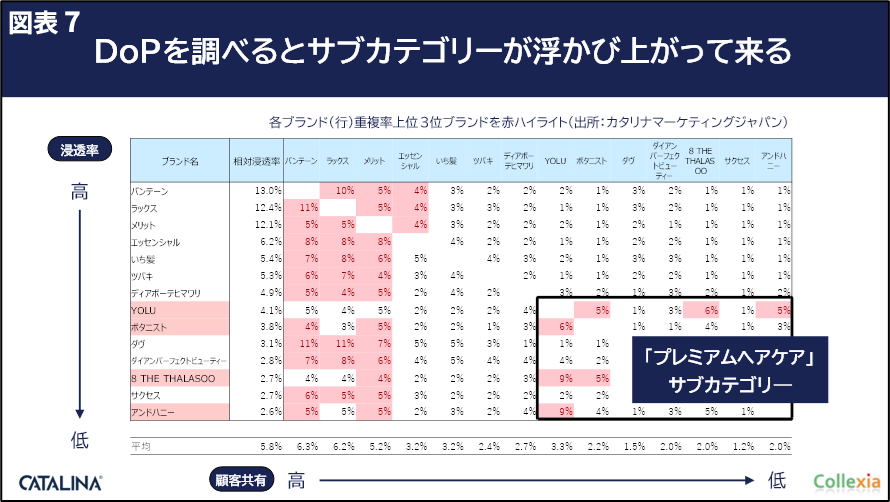

図表7を見てください。ボタニストの行に着目すると、確かにパンテーンやメリットとの重複も多いのですが、YOLUと最も多くの顧客を共有していることが分かります。逆にYOLUを主語にすると、浸透率から予測される以上の重複が8 THE THALASSO、アンドハニー、ボタニストとの間に起こっていることが読み取れます。

本来、浸透率で考えればYOLUもパンテーンやラックスと最も競争になるはずです。しかしデータはそうなっていません。同様の傾向は8 THE THALASSOにも見られますし、スペースの都合上載せていませんが、ウルリスやセラティスといった高価格帯シャンプーにも見受けられます。

こうしたDoPの例外は、そのカテゴリーにおける境界線、つまりサブカテゴリーを表していることがあります。シャンプーであれば、これらはプレミアムヘアケアカテゴリーを表していると思われますが、こうしたサブカテゴリーを見つけたら必ずそこにサブブランドを出すようにしましょう。既存ラインアップとカニバリを起こしにくく、かつ既存ラインでは獲得できなかった増分売上をもたらす可能性が高いからです。

ちなみにDJラインからはこうした機会が見えづらいこともあり、そこに、DoPがDJラインと並ぶカテゴリー理解の基本ツールといわれる理由があります。

【引用文献】

Sharp, B.(2010). How brands grow: What marketers don’t know. Oxford University Press.(シャープ, B. /加藤巧[監修]・前平謙二[訳](2018)『ブランディングの科学:誰も知らないマーケティングの法則11』朝日新聞出版)

Ataman, M. B., Mela, C. F., & Van Heerde, H. J. (2008). Building brands. Marketing Science, 27(6), 1036-1054.

Bass, F. M. (1974). The theory of stochastic preference and brand switching. Journal of marketing Research, 11(1), 1-20.

Ehrenberg, A. S., Uncles, M. D., & Goodhardt, G. J. (2004). Understanding brand performance measures: using Dirichlet benchmarks. Journal of Business research, 57(12), 1307-1325.

Shaikh, N. I., Hada, M., & Shrestha, N. (2019). Allocating spending on digital-video advertising: A longitudinal analysis across digital and television. Journal of advertising research, 59(1), 14-26.